现在的位置:主页 > 综合新闻 >

会计科技:影响会计行业的信息技术分析 | 财智(3)

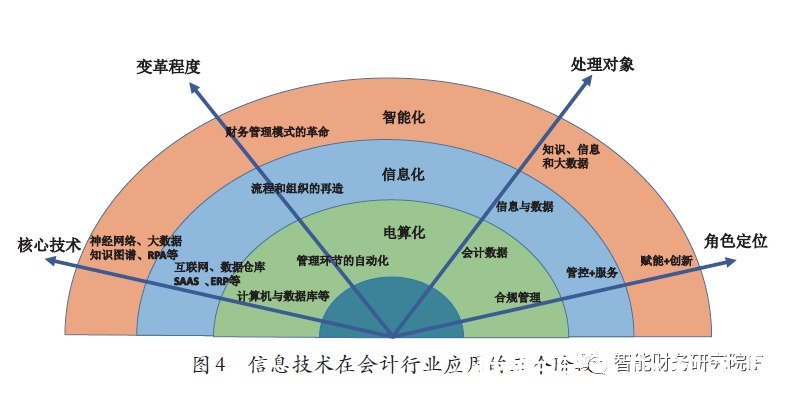

【作者】:网站采编【关键词】:【摘要】:从图中我们可以发现,会计电算化阶段主要是利用计算机、数据库和会计核算软件等对会计数据进行简单处理,通过搭建会计核算系统,解决会计管理环节

从图中我们可以发现,会计电算化阶段主要是利用计算机、数据库和会计核算软件等对会计数据进行简单处理,通过搭建会计核算系统,解决会计管理环节的电算化问题,基本不涉及会计流程和组织的改变。

会计信息化阶段主要是利用互联网、SAAS(软件服务化)、ERP、数据仓库等技术对会计数据和会计信息进行深度加工,建立以财务共享系统为代表的新一代财务管理信息系统,同时伴随着对会计流程和组织的再造;会计智能化阶段主要是利用神经网络、大数据、知识图谱、RPA(机器人流程自动化)等新技术对会计知识、信息和大数据进行深度处理,逐步实现财务管理的自动化和智能化,同时伴随着对财务管理模式的变革。?

通过观察近年来“影响会计人员十大信息技术评选活动”的结果,也可得出上述规律。中国会计行业在2003年时基本还是处于电算化阶段,因此人们所关注的技术有会计核算软件、数据库技术、计算机病毒与防治技术等,而2017年至今我们处在信息化阶段到智能化阶段的过渡阶段,所以人们关注的技术既有财务云、移动互联网、数据仓库这样的技术,也有财务专家系统、机器学习、图像识别、智能流程自动化等。??

值得注意的是,图4中信息技术应用的高级阶段所使用的技术实际上是以较低阶段使用的技术为基础的新技术,并不代表放弃较低阶段所用技术,例如会计电算化阶段的计算机、数据库和会计核算软件等技术实际上在各个阶段都会使用,只不过它在较高的会计信息化阶段和会计智能化阶段已演变成应用的最底层技术。??

另外,面向未来,我们不仅需要关注“当前影响的信息技术”,还需关注未来三到五年内可能对我们产生影响的“潜在影响的信息技术”。对一些有远见的管理者来说,关注潜在影响的技术可以帮助其提前规划布局,以应对新技术带来的冲击。?

会计人员掌握信息技术的主要途径、内容和方法

面对浩瀚的信息技术,应该如何应对才能不被时代所抛弃?这是大多数会计人员通常会思考的问题。毋庸置疑,“影响中国会计人员的十大信息技术评选活动”是一个快速、有效地了解会计科技Acctech 的途经。

当然,如前文所说,经常参加主流厂商组织的技术论坛,积极参与会计行业组织的系统内培训,密切关注行业主流媒体的技术发展报道,以及大量阅读专业论文、教材和专著仍然是非常有效的途径。??

针对某项具体的会计技术,需要学习和掌握什么内容呢?只要对信息技术进行过深度研究的人都会知道一项技术所具有的复杂性。

要全面掌握某项技术,一般的用户通常需要从技术的原理、特点、功能、相关产品、应用范围、应用场景、技术成熟度以及局限性等方面进行研究和学习。

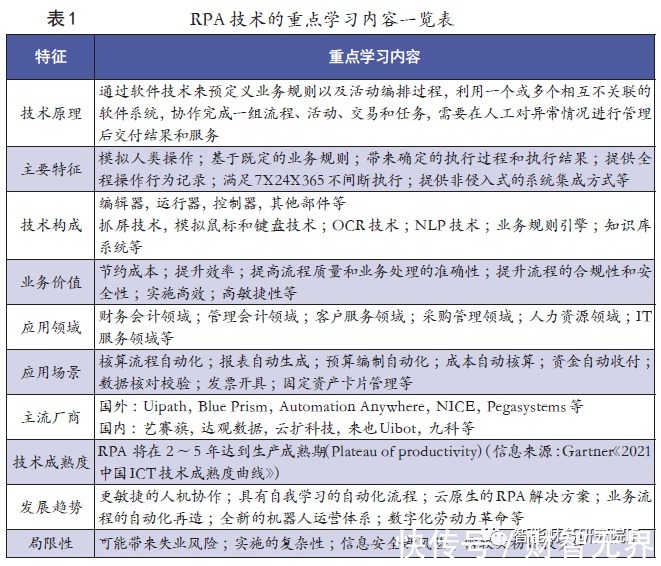

以RPA 技术为例,我们需要明确RPA 的基本概念和类别,认识它的主要特征,掌握它的技术构成,研究它的业务价值,熟悉它的应用领域和应用场景,知晓当前主流的RPA 厂商及产品,识别它的技术成熟度,了解未来的发展趋势和局限性等(参见表1)。?

考虑到主要作为信息技术的使用者,会计人员并不需要对技术的众多知识点中基本原理和技术构成等有较深度的掌握,但需要特别关注与应用相关的特征,即需要关注技术的适用范围、业务价值以及在会计领域的典型应用场景等。

如需组织或参与信息系统建设,则还需进一步对相关技术的配套厂商、典型产品、产品优势与局限性等进行深入的研究和探讨。??

此外,我们还需清醒地认识到信息技术可能给会计行业带来的负面影响,这些潜在的负面影响可能包括:会计基础核算工作被边缘化,从事简单工作的会计人员被替代,大量会计人员被迫转型,给会计工作流程带来新的风险,对信息系统安全带来新的风险,对风险管控的难度加大,IT 项目实施的失败风险等。??

总之,我们理解的Acctech 是影响会计行业的信息技术的集合,这一集合中的技术会随着时间的变化而变化。Acctech 对会计行业的变革具有一定的推动作用,在会计发展的不同阶段,发挥作用的主流信息技术会有所不同。

文章来源:《当代会计》 网址: http://www.ddhjzz.cn/zonghexinwen/2021/1213/1675.html

上一篇:当代散文||南京

下一篇:中国60年代悬案,女会计携百人工资消失,21年后